Verticals at Google to zamknięte branżowe wydarzenie. W tym roku miałem okazję być na jego finansowej odsłonie jako przedstawiciel Sales&More i posłuchać o tym, w którą stronę zmierza rynek finansowy w Polsce. Zebrałem sześć najciekawszych wniosków, którymi chętnie się z Wami podzielę.

Konferencja miała jeden przewodni temat: jak wygląda rynek finansowy dziś, jak się zmienia i, co najważniejsze, co konkretnie z tego wynika dla osób, które na tym rynku prowadzą działania mediowe. Poniżej moja subiektywna „szóstka”.

1. Tylko 5% firm naprawdę zarabia na AI. Finanse i fintech są wśród tych nielicznych

Punktem wyjścia były dane BCG: zaledwie 5% firm na świecie realnie czerpie zyski ze swoich inwestycji w sztuczną inteligencję. Reszta eksperymentuje, testuje, ogłasza, ale na koniec dnia nie przekłada się to na wynik. I tu pojawia się rzecz dla nas najważniejsza: branża finansowa i fintechowa należą do tej elitarnej grupy 5%. To wyróżnia te sektory, ale też nakłada na nie odpowiedzialność, żeby przewagi tej nie zmarnować.

Wyzwanie to, świetnie podsumowało jedno zdanie, które padło ze sceny: AI moves in dog years, organizations move in human years. Ten rozdźwięk widać w kolejnych danych: 96% CMO deklaruje ekscytację potencjałem AI, ale mniej niż 1/3 organizacji faktycznie przebudowuje swoje procesy i zespoły, żeby ten potencjał wykorzystać.

Ciekawe jest to, że obecność finansów w tej grupie 5% nie wynika z tego, że sektor jest bardziej innowacyjny od innych. To raczej efekt tego, że od lat ma więcej danych, większe budżety i presję regulacyjną, która wymusza digitalizację. A to oznacza, że ta przewaga nie jest dana raz na zawsze. A różnica między 96% entuzjazmu a 1/3 realnych wdrożeń to obszar, w którym najwięcej można dziś zyskać. Wyzwaniem nie jest więc brak entuzjazmu, ale realne działania.

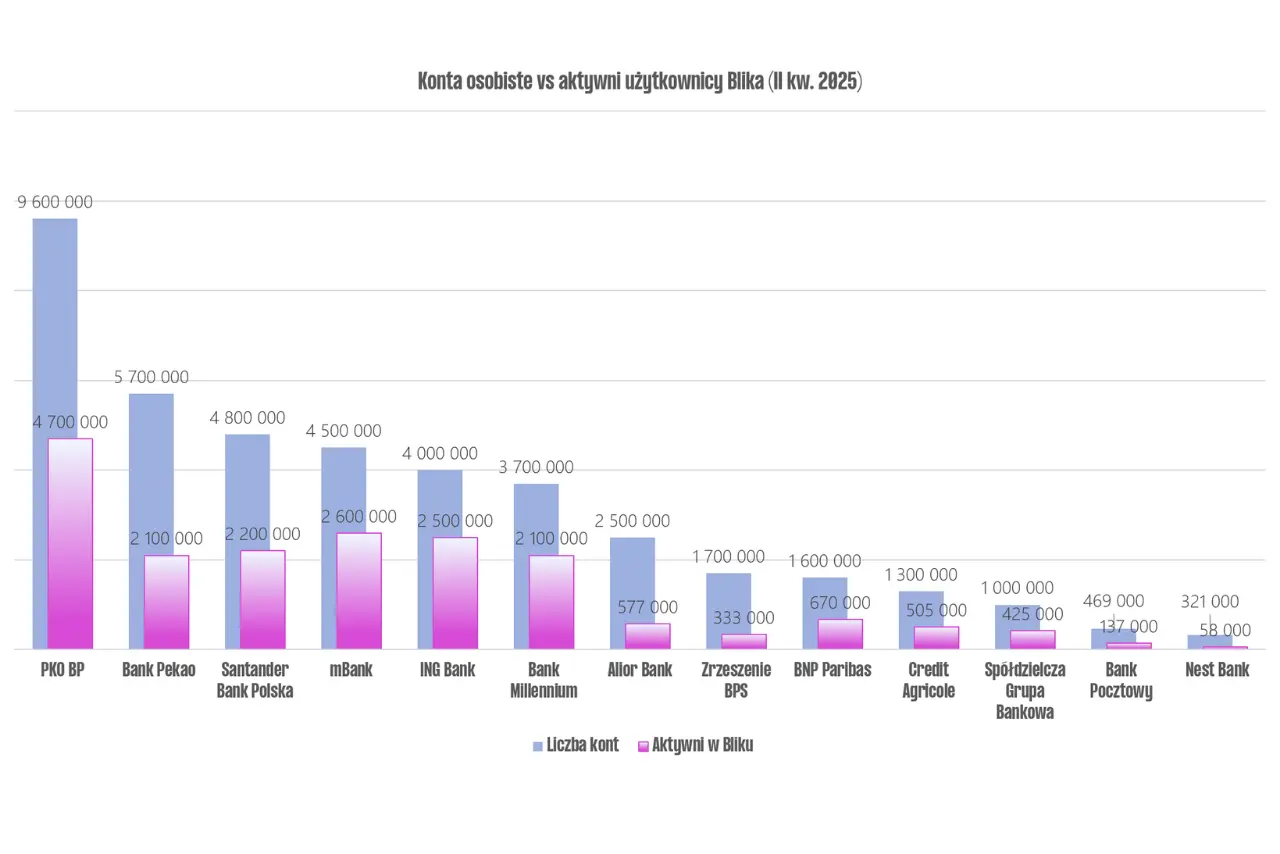

2. Polski klient bankowy różni się od klienta europejskiego. I jest to atut

Drugi wniosek dotyczy czegoś, co łatwo przeoczyć, jeśli opieramy się na globalnych szablonach komunikacyjnych. Polski rynek bankowy ma swoje wyraźne wyróżniki:

- fenomen BLIKA: płatności mobilne, które Polacy przyjęli na olbrzymią skalę (20,7 mln aktywnych użytkowników na koniec 2025 roku), to rozwiązanie bez odpowiednika w innych krajach;

- rosnąca otwartość na dzielenie się danymi z bankiem: wciąż około 30% Polaków się przed tym wzbrania, ale ta liczba systematycznie maleje;

- zaufanie do banków, które w ciągu dwóch lat niemal się podwoiło;

- 64% Polaków jako kluczowe kryteria wyboru banku wskazuje konto bez opłat, niskie koszty wypłat z bankomatów i dobrą aplikację. Te oczekiwania rosną u nas szybciej niż gdziekolwiek w Europie.

Wniosek jest prosty: komunikacja do polskiego klienta powinna być projektowana osobno. Nie powinna być kalką tego, co komunikowane jest „przeciętnemu Europejczykowi” – bo po prostu, może w Polsce nie zadziałać.

Warto, żeby wybrzmiał fakt, że w wielu wymiarach to nie Polska goni Europę. To raczej Europa goni nas. Strategie i kampanie budowane pod „średniego europejskiego klienta” mogą więc nie tylko nie trafiać w polskiego użytkownika, mogą go wręcz nie doceniać. Dla marek wchodzących na nasz rynek z gotowym, globalnym playbookiem to wyraźny sygnał: lokalna strategia nie jest dodatkiem, tylko warunkiem skuteczności. I tu rośnie rola lokalnych agencji, które polskiego klienta bankowego po prostu rozumieją.

3. Superaplikacja, czyli bank przestaje być miejscem, gdzie tylko trzymasz pieniądze

Jednym z topowych trendów według Google jest Mobile Super App. Bank przestaje być narzędziem do przelewów i płatności, a zaczyna być pełnoprawnym ekosystemem, w którym użytkownik załatwia coraz więcej spraw dnia codziennego.

Dla marketera oznacza to zmianę perspektywy. Bank przestaje konkurować wyłącznie z innymi bankami. Zaczyna konkurować z każdą inną aplikacją, po którą użytkownik sięga w ciągu dnia. Kto wejdzie w te codzienne nawyki, ten zbuduje lojalność, której nie złamie pojedyncza kampania.

Patrząc jednak na polski rynek z bliska, żaden bank nie jest dziś jeszcze pełną „superaplikacją” w ścisłym znaczeniu tego słowa, choć kilka wyraźnie zmierza w tym kierunku. Wszystkie liczące się banki dynamicznie rozbudowują swoje aplikacje, wychodząc daleko poza podstawowe operacje. Liderem pod względem szerokości oferty jest Bank Pekao S.A.: w aplikacji PeoPay kupisz bilet komunikacji miejskiej, zapłacisz za parking i autostrady, wykupisz ubezpieczenie podróżne, zakupisz Obligacje Skarbu Państwa czy wymienisz waluty w kantorze online. Pekao jest też jedynym bankiem umożliwiającym zbieranie mil za zakupy biletów lotniczych w programie Miles&More. Własną drogą idzie BNP Paribas, którego aplikacja GOmobile wyróżnia się wyjątkowym podejściem do bezpieczeństwa: wbudowany Panic Button pozwala jednym ruchem zablokować wszystkie transakcje na koncie, a bilety i parkingi można opłacić jeszcze przed zalogowaniem. PKO BP w aplikacji IKO postawiło na szeroką integrację usług, czyli m.in. bilety komunikacyjne, opłaty parkingowe, a także ubezpieczenia podróżne i skanowanie faktur. mBank oferuje popularny cashback w ramach mOkazji, ale inwestowanie wyniósł do osobnej aplikacji mBank Giełda, co dobrze pokazuje, że całej branży jednak jeszcze daleko do jednego spójnego ekosystemu.

To już solidne podstawy do stworzenia superaplikacji, której jednak na rynku wciąż jeszcze nie ma żaden podmiot. Z raportu Speednet „Trendy w bankowości 2025-2030” wynika zresztą, że tylko co trzeci bank w Polsce ma dziś infrastrukturę techniczną gotową na takie wdrożenie.

To dobra wiadomość dla tych, którzy zaczną działać już teraz. Przewaga zbudowana, zanim superaplikacja stanie się rynkowym standardem, to przewaga zbudowana na spokojnie. Tym bardziej, że rywale wcale nie muszą pochodzić z sektora bankowego. CO ciekawe, ten sam raport wskazuje, że potencjał do budowy superaplikacji mają też podmioty takie jak Allegro, InPost czy Żabka. Czyli gracze, którzy mogą wejść w usługi finansowe z zupełnie innego kierunku.

Sprawdź też: Polacy w social mediach 2026 – jak naprawdę korzystamy z internetu i co to oznacza dla marek?

4.Nowoczesny klient finansowy jest na YouTube

Liczby z tej części prezentacji mówią same za siebie. Branża bankowa zwiększyła inwestycje w kampanie wideo o 24% rok do roku, a 49% budżetu wideo inwestowane jest w kampanie świadomościowe – te urosły aż o 59%.

Google mówi wprost: YouTube to miejsce, w którym znajduje się dziś nowoczesny klient finansowy. Dla marketera nie jest to więc miły dodatek do planu, ale konieczność. Zgodnie z przedstawionymi przez Google danymi, 86% konsumentów korzysta z Google lub YouTube codziennie, a do tego ufa tym treściom bardziej niż jakiemukolwiek innemu kanałowi wyszukiwania, social, streamingowemu czy platformie AI.

Padły też konkretne „złote zasady” dla polskiej finansówki: reach na poziomie 14% (w grupie 18+) przy frequency 2,7 powinien przełożyć się na około 19% wzrostu ROI.

Mimo tych danych o zasięgu i zaufaniu, w wielu organizacjach wideo wciąż bywa traktowane raczej jako dodatek do kampanii performance niż pełnoprawny kanał budowania marki, choć to się szybko zmienia, co widać choćby po samym przesunięciu budżetów banków w stronę kampanii świadomościowych. Google pokazał zresztą, że YouTube i telewizję można dziś planować i rozliczać na tych samych metrykach: zasięg, GRP, CPM. Co ważne, te kanały uzupełniają się na całej ścieżce klienta, od budowania świadomości po zakup. Na rynkach zachodnich YouTube jest właśnie z tego powodu kupowany na równi z TV. Polska idzie w tę samą stronę, tylko trochę wolniej. Dlatego marki, które już teraz potraktują YouTube jak pełnoprawne uzupełnienie TV w kampaniach świadomościowych, będą miały po prostu lepszy punkt wyjścia w kolejnych latach.

Sprawdź też: Dlaczego trendy z Tik-Toka to fabryka słabych insightów?

5. To jakość danych decyduje o wynikach, jakie daje AI

Świat bez third-party cookies, rosnące restrykcje przeglądarek, zmiany w iOS i regulacje dotyczące zgód sprawiają, że algorytmy widzą coraz mniej. A co za tym idzie, gorzej optymalizują.

Logika, którą przedstawił Google, jest tu prosta. Im więcej własnych danych o klientach przekazujemy do systemu – danych o transakcjach, o użytkownikach, o tym, co dzieje się po kliknięciu – tym lepiej AI dopasowuje reklamę do właściwej osoby we właściwym momencie. Według Google siła danych przekłada się wprost na ROI.

Szczególnie w finansach, gdzie każda decyzja o danych przechodzi przez compliance i dział prawny, Google stara się tę obawę rozwiać konkretną technologią. Nazywa ją confidential computing. Dane przetwarzane są w odizolowanym, szyfrowanym sprzętowo środowisku (Trusted Execution Environment), do którego – jak zapewnia Google – nie ma dostępu nikt, łącznie z samym Google. Reklamodawca może zweryfikować sposób przetwarzania poprzez wgląd w kod tego środowiska. To istotna deklaracja oparta na sprawdzalnym mechanizmie. W przypadku danych klientów, które są prawnie chronione, gwarancja dostawcy technologii, nawet weryfikowalna, pozostaje punktem wyjścia, a nie końcem rozmowy. Ostatnie słowo i tak należy do compliance i prawników instytucji, którzy takie rozwiązania oceniają po swojemu: w umowach, audytach i własnych procedurach.

Każdy marketer powinien zadać sobie jedno pytanie: czy wszystkie dane, które mamy o naszych klientach, faktycznie pracują na nasze kampanie? Czy może są zapisane gdzieś w systemach i nikt z nich nie korzysta?

Sama techniczna gwarancja, choć ważna, rzadko zamyka temat. U klientów z branży finansowej bezpieczeństwo i zgodność z prawem wciąż pozostają największą barierą i trudno się dziwić, skoro stawką są dane, za które instytucja odpowiada przed regulatorem i przed własnymi klientami. Dochodzi do tego jeszcze jedno, mniej oczywiste wyzwanie: dane często leżą rozproszone między CRM, systemami transakcyjnymi i marketingiem, a zespoły, które za nie odpowiadają, nie zawsze ze sobą rozmawiają. Zanim więc technologia Google zacznie działać na pełnych obrotach, warto zacząć od dwóch rzeczy: kwestii zgód i bezpieczeństwa, oraz samych danych, często rozproszonych i wymagających uporządkowania.

6. W organizacjach pojawi się nowa rola związana z AI

Ostatni wniosek dotyczy ludzi, nie technologii. Według prognoz przedstawionych na konferencji w organizacjach powstanie nowa rola. Ktoś, kto będzie na bieżąco przeglądał, co aktualnie jest możliwe dzięki AI, tak aby firma nie zostawała w tyle i mogła utrzymywać lub zdobywać przewagę konkurencyjną.

Moim zdaniem ta rola nie musi jednak oznaczać nowego etatu. Dla wielu firm bardziej realistyczne będzie rozszerzenie obowiązków osób z poszczególnych obszarów: finansów, marketingu, działu prawnego, tak, żeby każdy szukał rozwiązań najlepiej dopasowanych do własnej, codziennej pracy. W większych organizacjach osobne etaty faktycznie mogą powstawać, ale taka osoba będzie potrzebowała mocnych kompetencji miękkich. Bo jej praca to nie tylko śledzenie nowinek, ale przede wszystkim rozmowa z resztą zespołu i rozumienie tego, czego ludzie naprawdę potrzebują.

Jak przełożyć te wnioski na działania?

Jeśli miałbym zebrać te sześć wniosków w jedno zdanie, brzmiałoby ono tak: polska branża finansowa ma dziś realną przewagę – w danych, w zaufaniu klientów, w tempie zmian – ale żeby ją utrzymać, trzeba działać świadomie. Entuzjazm wobec AI mamy. Zasięg na YouTube i w aplikacjach mamy. Polskiego klienta, który ufa bankom coraz bardziej, świetnie radzi sobie z bankowością mobilną i oczekuje więcej niż przeciętny Europejczyk, też mamy.

Potrzebna jest wysoka dojrzałość organizacyjna, konsekwentne porządkowanie danych i otwartość na nowe modele planowania oraz obecności w digitalu, które dynamicznie ewoluują wraz ze zmianami zachowań konsumentów. Nad tym obszarem pracuje dziś wiele instytucji finansowych. Jednocześnie warto patrzeć szerzej niż tylko na własny sektor, ponieważ superaplikacja może nadejść z zupełnie nieoczekiwanego kierunku. Także spoza branży finansowej. To decyzje podejmowane już dziś zadecydują, kto będzie wyznaczał tempo zmian, a kto będzie musiał za nimi nadążąć. Jedno jest pewne – Polski rynek absolutnie nie ma się czego wstydzić, ale musimy wziąć pod uwagę, że bycie liderem wymaga wskazywania drogi pozostałym.

O autorze:

Wojciech Krzciński

Jako Digital Marketing Executive skupiam się na ciągłym rozwoju i optymalizacji kampanii cyfrowych. Łączę analityczne podejście z uważnym słuchaniem potrzeb klienta, by proponować rozwiązania, które realnie wspierają jego cele.