Teoretycznie moglibyśmy w tym artykule zawrzeć jedynie dwa słowa: sztuczna inteligencja. Ale nie chcemy iść na łatwiznę. Dlatego przygotowaliśmy dla Was listę 5 najważniejszych trendów marketingu na 2025 rok z punktu widzenia performance marketerów, pracujących w agencji 360. Czy to kolejna lista bullet pointów bez uzasadnienia? Nic bardziej mylnego. Koniecznie sprawdźcie nasze przewidywania na ten rok!

Coraz większy black-box kampanii na platformach reklamowych

Pamiętacie czasy, kiedy ustawianie kampanii w Google’u polegało na ręcznej konfiguracji wielu parametrów, nad którym potrafiliście spędzić godziny? Te czasy odchodzą powoli do lamusa, z jednej strony dzięki rozwojowi technologicznemu, a z drugiej ze względu na strategię przyjętą przez duże platformy reklamowe.

Największe z nich, takie jak Google, Meta oraz TikTok coraz silniej promują kompleksowe rozwiązania oparte o sztuczną inteligencję w ramach narzędzi dostępnych dla marketerów. Są to przede wszystkim kampanie typu:

- Performance Max i Demand Gen,

- Advantage+ Shopping,

- Smart+.

Nie ma nic dziwnego w tym, że najwięksi gracze na rynku wykorzystują AI do przetwarzania ogromnej ilości posiadanych danych, by wspierać reklamodawców w realizacji skutecznych kampanii. W założeniu te rozwiązania mają:

- zwiększyć efektywność kampanii,

- oszczędzać czas marketerów,

- pozwalać na większą skalowalność kampanii,

- lepiej dopasowywać narzędzia i taktyki do celów danej kampanii.

To wszystko, jeśli chodzi o założenia, jednak w rzeczywistości tego typu kampanie mają swoje konsekwencje. Korzystając z tych narzędzi marketerzy nie są w stanie już tak dokładnie kontrolować tego co dzieje się na kampanii (także pod kątem dystrybucji budżetu). Nie w każdym przypadku są w stanie ustawiać targetowania po zainteresowaniach, demografii czy danych geograficznych. Nie mogą już też z taką łatwością wykluczać poszczególnych segmentów grup odbiorców. A co najgorsze: nie wiedzą też, gdzie dokładnie wyświetlane są reklamy oraz gdzie doszło do kontaktów z reklamą, które były kluczowe dla ścieżki użytkownika kończącej się konwersją.

W skrócie: marketerzy zyskują obietnicę większej efektywności, ale w zamian oddają bardzo dużą część kontroli i wiedzy na temat tego, co dokładnie dzieje się w ramach prowadzonej przez nich kampanii.

Od tej drogi nie ma już prawdopodobnie odwrotu, gdyż ograniczenie transparentności jest z punktu widzenia platform reklamowych bardzo korzystne. Korzystne wydaje się być również z punktu widzenia reklamodawców, którzy chcą korzystać z najnowocześniejszych narzędzi i spędzać jak najmniej czasu na ręcznej konfiguracji czegoś, co może być za nich zrobione automatycznie.

Należy się spodziewać, że nie tylko giganci, ale też mniejsze platformy reklamowe będą oferować reklamodawcom narzędzia AI i wkrótce to wydatki na te narzędzia mogą zdominować budżety w wielu kategoriach na rynku.

Dodatkowo, zauważamy, że coraz większe znaczenie dla narzędzi reklamowych opartych o AI będą miały dane First-Party, na których będą uczyć się algorytmy. Dlatego priorytetem każdego reklamodawcy powinno być zadbanie o ten obszar w najbliższych miesiącach.

Rozwój własnych systemów analitycznych 1st party data

Mogłoby się wydawać, że zaawansowanie systemów reklamowych, nowe możliwości obliczeniowe i sztuczna inteligencja przyczynią się do usprawnień w obszarze raportowania, analityki oraz atrybucji. Niestety na rynku są idee, siły czy organizacje, które powodują, że mamy coraz więcej danych i coraz trudniej jest łączyć nam te dane w jedną całość. W rezultacie coraz mniej rozumiemy, co tak naprawdę dzieje się na naszych kampaniach.

Nie ułatwiają nam tego najpopularniejsze platformy mediowe oraz systemy analityczne, które mierzą i pokazują nam to, co dla nich wygodne, gubią się w dziedzinach kompletności, ciągłości oraz integralności danych.

Duża presja otocznia na zwiększenie bezpieczeństwa i prywatności w sieci pozwoliły gigantom technologicznym na wprowadzanie zmian, które w narracji są bardzo korzystne dla użytkowników (nie jesteśmy przekonani czy wyskakujące okna dialogowe są dla użytkowników wygodne i bezpieczne), a dla podmiotów mediowych oraz reklamodawców wygenerował mnóstwo problemów.

Podstawowym problemem jest zmiana modelu biznesowego uczestników rynku reklamowego pod dyktando platform oraz brak dokładnej policzalności efektywności mediów ze strony wydawców mediowych i efektywności prowadzonych działań reklamowych po stronie marketerów.

Systemy analityczne, z których korzystał cały rynek przestały spełniać swoje podstawowe funkcje takie jak kompletny pomiar i dostarczanie niezależnych danych dla wszystkich uczestników rynku (media, agencje, reklamodawcy). W ekosystemie rynku nagle kluczową rolę zaczęły odgrywać platformy mediowe oraz dostawcy technologii, którzy w tym samym czasie są market makerem i uczestnikiem po stronie mediów (mają swoje media).

Systemy analityczne padły ofiarą zmian regulacyjnych w obszarze ochrony danych osobowych i prywatności, które spowodowały, że nie jesteśmy w stanie dłużej operować w logice odtwarzania pełnej ścieżki użytkownika na podstawie identyfikatorów, które tak lubiliśmy zachowywać i przekazywać sobie przez pliki cookie.

Za sprawą narracji gigantów model last click funkcjonujący na rynku w ramach Google Analytics odszedł do lamusa. Problemów atrybucji nie rozwiązał jego następca – model data driven, który początkowo rozbudził wiele nadziei, ale bardzo szybko sprowadził nas na ziemię, gdyż to model, który podobnie jak last click korzysta z logiki opartej na 3rd party cookies, których miało już z nami nie być.

Proces ochrony prywatności użytkowników w sieci (można powiedzieć, że wyłączenie obsługi cookie nie rozwiązuje tego problemu – tylko realizuje interesy gigantów technologicznych) poszedł tak daleko i przyjął w Unii Europejskiej tak sformalizowaną formę, że marketerzy i wydawcy mediowi powinni skoncentrować się na budowie frameworków analitycznych opartych na własnych danych – niezależnych od platform mediowych z jakich korzystają w celach reklamowych lub generowania ruchu.

Jeśli chcą podejmować decyzje biznesowe w oparciu o dane, muszą korzystać z danych 1st party. Wyłączenie protokołu pomiaru aktywności użytkownika w mediach i łączenie z naszymi danymi symbolicznie zamyka empiryczną erę odwzorowywania ścieżek i kieruje nas w erę probabilistyczną.

Naiwne jest przyjmowanie założenia, że jeden z wielkiej piątki GAFAM przygotuje nam taki model – gdyż model ten powinien być zrobiony przez niezależny podmiot, który nie ma żadnego interesu w faworyzowaniu swoich mediów. Ponadto uczestnicy rynku (media, marketerzy) w podobny sposób powinni traktować swoje dane w podobny sposób do platform mediowych – za wszelką cenę ich bronić i nie pozwolić na dostęp do nich przez dostawców technologii.

Już dziś, najbardziej zaawansowane organizacje pracują nad własnymi rozwiązaniami w oparciu o własne dane (1st party data), które pozwolą im na identyfikację użytkownika w obrębie własnych serwisów – stron internetowych, sklepów, aplikacji.

Jest to podejście, w którym zbieramy kompletne dane, dopasowane do konkretnego modelu biznesowego reklamodawcy. To odejście od modelu GA, w którym jedno podejście do zbierania i analizowania danych miało być odpowiednie dla wszystkich rodzajów biznesów.

Takie rozwiązania uniezależnią reklamodawców od zewnętrznych dostawców systemów analitycznych. Naszym zdaniem takich rozwiązań będzie coraz więcej, pozwolą one marketerom na:

- Dokładne analizowanie zachowań użytkownika w obrębie własnych witryn.

- Skuteczną identyfikację źródeł ruchu do własnych zasobów, co staje się kluczowe w sytuacji, w której boty AI przeszukują nasze zasoby.

- Zbudowanie własnej ścieżki użytkownika.

- Podejmowanie lepszych decyzji alokacyjnych – wydatki mediowe.

Nasza wizja przyszłości to organizacje z własnymi, spersonalizowanymi systemami analitycznymi, które zastąpi dotychczasowe podejście one-size-fits-all. Mając własny system analityczny można pokusić się o indywidualny model atrybucji, który powinien być uzależniony od strategii biznesowej.

Z pewnością na początku drogi z modelami atrybucyjnymi organizacje będą zaczynać od tych, które znamy od dawna – first impression, first click lub last click, jednak Ci bardziej zaawansowani i działający w dużej skali, będą szukać czegoś więcej.

Może to być atrybucja oparta o modele predykcyjne wspierane przez sztuczną inteligencję (vide AI Driven Attribution), a w późniejszej fazie modele ekonometryczne klasy RBA i MMM.

Niezależnie od podjętych decyzji, przyszłość atrybucji jest indywidualna i spersonalizowana. Będzie coraz mniej rozwiązań, które będą w stanie zaspokoić różne potrzeby zupełnie odmiennych biznesów.

AI Overviews i wyszukiwarki AI

Hej Google, oszczędź mi czasu na szukaniu informacji i powiedz mi co mam zrobić!

Google AI Overviews to innowacyjna funkcja wyszukiwarki Google, która w założeniu ma zrewolucjonizować sposób, w jaki użytkownicy korzystają z wyszukiwarki.

Dzięki wykorzystaniu AI, Google dostarcza użytkownikom zwięzłe i spersonalizowane podsumowania informacji, na interesujące ich tematy . W praktyce działa to tak, że użytkownicy nie muszą już przekopywać się przez gąszcz linków, a wyszukiwarka sama podsuwa im wstępną odpowiedź na ich zapytanie i selekcjonuje najlepsze materiały źródłowe do dalszej eksploracji.

Zmiana prezentacji wyników wyszukiwania przez Google może spowodować kompletną zmianę zachowania użytkowników w wyszukiwarkach. Ma to rzecz jasna swoje konsekwencje zarówno dla reklamodawców, jak i wydawców:

- Wydawcy będą musieli myśleć o jakościowych i odpowiednio zoptymalizowanych treściach nie tylko z punktu widzenia czytelnika, ale być może przede wszystkim algorytmu Google, selekcjonującego treści do AI Overviews.

- Dużo większe znaczenie może mieć już wkrótce kwestia znalezienia się w Overviews niż na najwyższych pozycjach wyszukiwania.

- Najlepsi wydawcy serwujący najwartościowsze treści mogą liczyć na zwiększony ruch, natomiast twórcy śmieciowego contentu muszą się liczyć ze znaczącymi spadkami – wygrają najlepsi.

- Content oparty jedynie o tekst nie będzie wystarczający. Coraz ważniejsze dla użytkowników, a także algorytmu Google będą treści wizualne, takie jak obrazy i wideo.

Jeśli chcesz dowiedzieć się jak możesz przygotować się na zmianę, którą niosą ze sobą AI Overviews możesz o tym przeczytać więcej tutaj: Google AI Overview: ewolucja wyszukiwania.

Oczywiście Google nie jest monopolistą na rynku wyszukiwarek. Należy spodziewać się, że producenci konkurencyjnych wyszukiwarek, chatbotów AI oraz platformy mediów społecznościowych będą wprowadzać na rynek produkty oparte o funkcje wyszukiwania wspieranego przez algorytmy sztucznej inteligencji, co będzie miało konsekwencje dla wszystkich graczy online, którzy żyją z tego, że są wyszukiwani w sieci.

Jedną z zagadek jest też oczywiście kwestia regulacji tego typu wyszukiwarek, które pozyskują informacje z różnych stron i serwisów i przedstawiają je w podsumowaniach bez przekierowania na stronę źródłową. W efekcie wydawca tworzący wartościowe treści powinien przecież uzyskać jakieś wynagrodzenie za to, że taka wyszukiwarka pozyskała od niego content i pozbawiła go ruchu, który potencjalnie byłby w stanie zmonetyzować.

Tacy wydawcy nie są rzecz jasna w stanie wyegzekwować tego samodzielnie, ani nawet w większej grupie. Do tego konieczne są ruchy legislacyjne rządów państw, ale to, czy takowe podejmą, jest jedną wielką niewiadomą.

Redefinicja i demokratyzacja Retail Media

Retail Media to kanał, który w świecie digitalowym bywa błędnie postrzegany jako obecność na marketplace’ach online, jednak w ostatnich miesiącach ten kanał nabiera zupełnie innego znaczenia.

Swoje własne przestrzenie Retail Media dla reklamodawców zaczynają budować organizacje, które do tej pory skupiały się na inwestycji we własną markę oraz ruch w sklepach online i offline. Przestrzenie sprzedażowe tych marek już od dawna były traktowane jak inventory reklamowe.

Przykładowo: marka smartfonów mogła zawrzeć umowę z marketem elektronicznym (online i offline) w ramach której współpracują one przy promocji reklamowej konkretnego produktu oraz umawiają się, że będzie on miał najlepiej widoczne miejsce na półce w sklepie offline, a na listingu w sklepie online wyświetli się na pierwszym miejscu.

To coś, co znamy od lat, jednak tego typu współprace były zarezerwowane dla ograniczonego grona dużych podmiotów i miały bardzo wysoki próg wejścia. Stopniowo zauważamy płynną ewolucję w kierunku demokratyzacji takiego inventory i obniżenie bariery wejścia dla mniejszych podmiotów.

Powoduje to, że w niedalekiej przyszłości możemy widzieć coraz więcej eksperymentów w dużych sklepach online i offline, w których zobaczymy bannery lub ekrany z reklamami mniejszych marek, do których dostęp będą mieli w zasadzie wszyscy reklamodawcy (z wyjątkiem ścisłej konkurencji rzecz jasna).

Należy się spodziewać, że na początku tego typu eksperymenty będą prowadzone w ramach tradycyjnego zakupu mediów, niezależnie od tego, czy chodzi tutaj o ekrany DOOH w sklepach offline, czy o bannery w przestrzeniach sklepu e-commerce.

Ale jeśli ten format się sprawdzi, bardzo możliwe, że w przyszłości zobaczymy pójście o krok dalej i na porządku dziennym będzie sprzedaż tego typu placementów w formule programatycznej, co zresztą ma już miejsce w przypadku wielu inventory DOOH.

DOOH zamienia się w Retail Media, Retail Media w DOOH, a wszystko to pod płaszczykiem Programmatica. No i jak to zaszufladkować?

Przenoszenie się formatów telewizyjnych do digitalu

Coraz częściej można odnieść wrażenie, że TV zaczyna przypominać internet, a TV przejmuje cechy internetu. Objawia się to nie tylko w wymiarze oferty programowej oraz występujących gwiazd, ale także reklam.

Niby telewizja i digital to dwa odmienne światy, które od zawsze różniły się z punktu widzenia końcowego odbiorc, jednak obecnie stają się coraz trudniejsze do odróżnienia i wzajemnie się przenikają.

Bo jak zakwalifikować program nadawany przez TV linearną, oglądany przez aplikację w smartfonie?

Niezależnie od tego jak zaszufladkujemy taki content, z reklamowego punktu widzenia nie ma to większego znaczenia, przecież finalnie liczy się dotarcie do użytkownika, niezależnie od tego, gdzie jest i co robi.

Trendem, który pod tym kątem przewija się ostatnio najczęściej jest Connected TV (CTV). To bardzo pojemne hasło obejmuje formy reklamy, które pojawiają się na ekranach TV, ale są kupowane w środowisku cyfrowym.

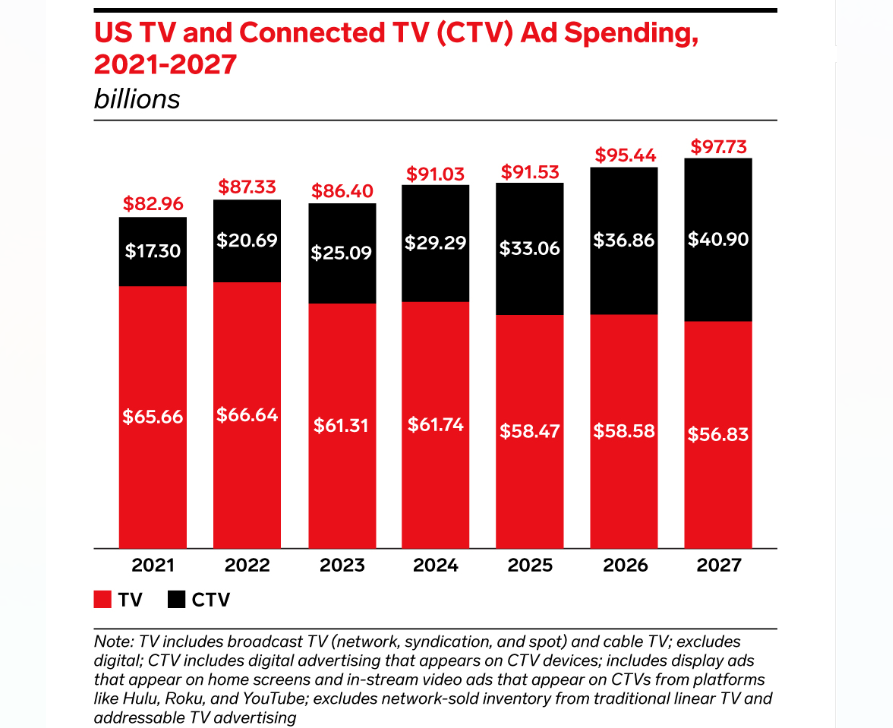

Na zachodzie, w szczególności w USA, rynek platform CTV prowadzi zacięty bój o podział tortu reklamowego. Już dzisiaj CTV to 30% wartości rynku reklamy kierowanej na TV (pozostałe 70% to linearna telewizja).

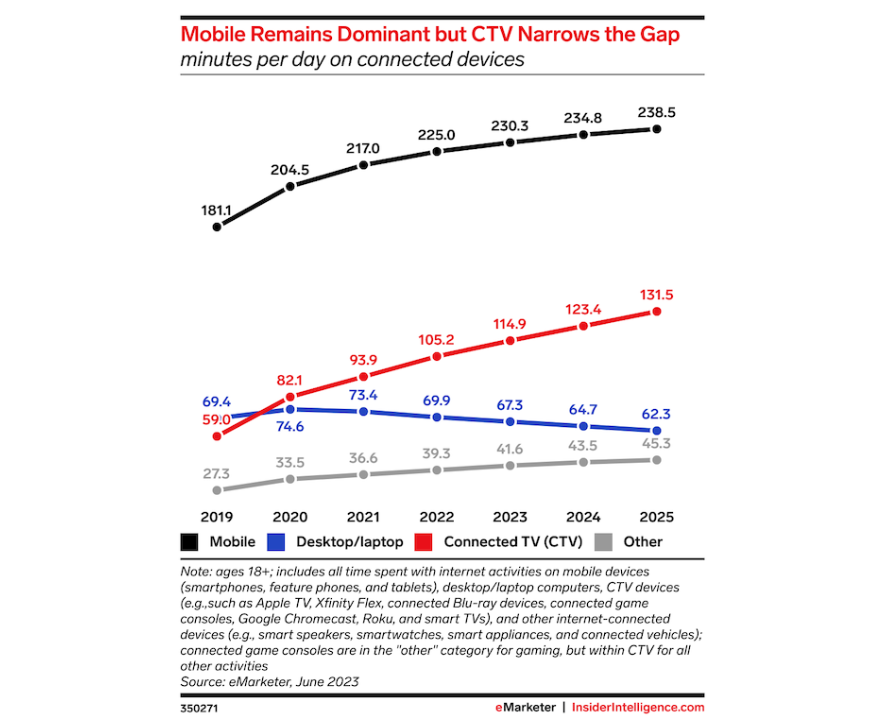

Tym samym trwa walka o czas konsumenta na różnych urządzeniach i – przynajmniej w USA – czas przed CTV rośnie.

W Polsce dominuje YT, ale kto, wie czy rok 2025 nie będzie rokiem przełomowym pod tym względem.

Warto zauważyć, że według planera Google, platforma YouTube na ekranach TV oferuje zasięg ponad 7,5 mln użytkowników – a to już naprawdę duża skala. Dodatkowo wśród tej grupy rośnie udział konsumentów, którzy są całkowicie poza zasięgiem tradycyjnej telewizji.

Z punktu widzenia reklamodawców CTV jest bardzo ważnym trendem, który pozwala uzupełnić, a w niektórych przypadkach zastępować funkcje tradycyjnej telewizji w mediaplanie. Szczególną uwagę należy przywiązywać w tym przypadku do kreacji. Należy pamiętać, że konsumpcja CTV (mimo, że w digitalu) odbywa się w dużej mierze dokładnie w ten sam sposób jak tradycyjnej TV.

To wszystko, jeśli chodzi o nasze tegoroczne zestawienie najważniejszych trendów. Nie wszystkie z nich powodują, że marketerzy będą mieli łatwiejsze życie, dlatego też zastanawiamy się, czy lepiej by było gdybyśmy mieli rację, czy gdybyśmy mocno przestrzelili z naszymi przewidywaniami.

Niezależnie od tego, mamy nadzieję, że to co przygotowaliśmy przyda się w Waszych działaniach zarówno na szczeblu strategicznym jak i taktycznym.

Życzymy Wam udanych kampanii w 2025 roku!

O autorze: